La campaña del Impuesto de Sociedades ya está en marcha. Analizamos los cambios normativos de 2025, los errores más habituales y cómo automatizar el proceso desde una única plataforma fiscal, contable y societaria.

La campaña más exigente del año para los despachos

La presentación del Impuesto sobre Sociedades vuelve a situarse en el centro de la actividad de despachos y asesorías. Hasta el 25 de julio (22 de julio para domiciliaciones), los profesionales deberán confeccionar y presentar el Modelo 200 y, en el caso de grupos fiscales, el Modelo 220, garantizando la coherencia entre la contabilidad, las cuentas anuales y la información fiscal declarada.

En un contexto en el que la Agencia Tributaria dispone de mayores capacidades de control y cruce de datos, minimizar errores y optimizar tiempos se ha convertido en una prioridad para cualquier despacho.

Principales novedades del Impuesto de Sociedades 2025

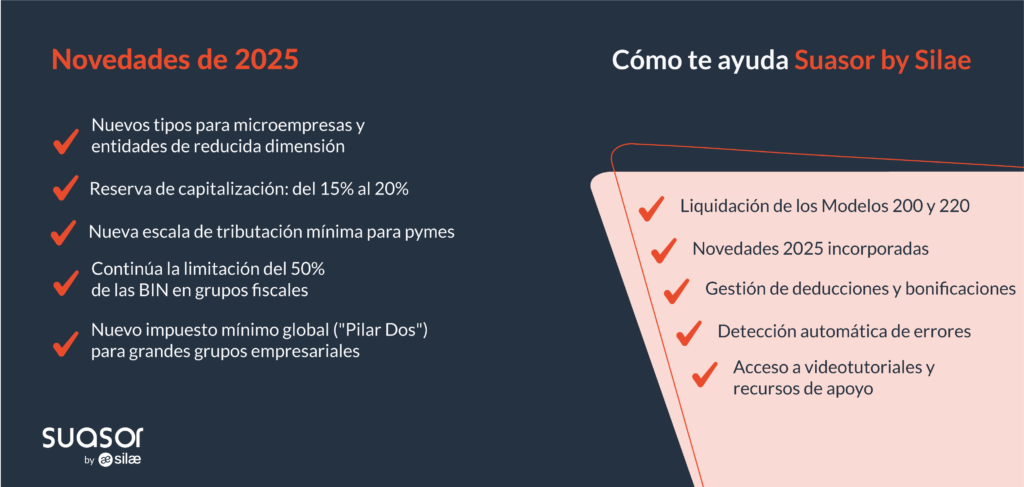

La campaña de este ejercicio incorpora cambios relevantes que los despachos deberán tener en cuenta al revisar las declaraciones de sus clientes:

✅ Reserva de capitalización más favorable

La reserva de capitalización refuerza su atractivo como incentivo fiscal estratégico para la reinversión:

- El porcentaje de reducción general sobre el incremento de fondos propios aumenta de forma efectiva del 15 % al 20 %.

- Dicha reducción puede alcanzar el 23 %, 26,5 % o 30 % en determinados supuestos vinculados directamente al incremento de la plantilla media.

- Se amplían los límites de aplicación, permitiendo una reducción de hasta el 20 % o el 25 % de la base imponible positiva, según la cifra de negocios de la entidad.

✅ Nuevos tipos para pequeñas empresas

La escala progresiva de gravamen reduce la carga fiscal directa de las entidades de tamaño más reducido:

- Las microempresas con una cifra de negocios inferior a 1 millón de euros tributarán al 21 % para los primeros 50.000 € de base imponible y al 22 % para el resto.

- Las entidades de reducida dimensión podrán aplicar un tipo reducido del 24 %, siempre que cumplan los requisitos establecidos de forma reglamentaria.

✅ Tributación mínima

Se introduce una escala progresiva en la cuota líquida mínima obligatoria para las empresas de menor dimensión:

- Las entidades con una cifra de negocios inferior a 1 millón de euros aplican un porcentaje mínimo del 13 % para los primeros 50.000 euros de base imponible (21 % x 15/25) y del 14 % para el resto (22 % x 15/25).

✅ Libertad de amortización

Se mantiene este incentivo fiscal para promover la sostenibilidad en el tejido empresarial:

- Continúa vigente la libertad de amortización para las inversiones en infraestructuras de recarga y en vehículos eléctricos o híbridos enchufables nuevos (FCV, BEV, PHEV) afectos a la actividad económica.

✅ Grupos fiscales y bases imponibles negativas

La consolidación fiscal conserva restricciones específicas en la absorción de pérdidas previas:

- Se mantiene durante el ejercicio la limitación del 50 % en la compensación de bases imponibles negativas individuales de las entidades que formen parte de un grupo fiscal.

- Continúan vigentes los ajustes pendientes previstos en la disposición adicional decimonovena (DA 19.ª) de la ley del impuesto.

✅ Impuesto mínimo global («Pilar Dos»)

Se introduce una nueva figura tributaria dirigida exclusivamente a las corporaciones con un volumen de negocio muy elevado:

- Se aprueba e implementa el nuevo Impuesto Complementario Global para asegurar una tributación mínima efectiva del 15 % en los grupos multinacionales o nacionales de gran magnitud.

Los errores más habituales en la presentación del Modelo 200

Cada ejercicio se repiten incidencias similares que terminan retrasando la presentación o generando requerimientos posteriores:

- Datos incompletos de socios y accionistas.

- Porcentajes de participación incorrectos.

- Incoherencias entre fechas de inicio y fin de ejercicio.

- Configuración errónea de UTE o AIE.

- Errores en reservas de inversión y capitalización.

- Ajustes extracontables mal informados.

- Deducciones y bonificaciones incorrectamente consignadas.

- Certificados digitales caducados.

- Falta de documentación justificativa de determinadas operaciones.

En la mayoría de los casos, no son problemas técnicos complejos, sino errores de validación o revisión previa.

Cómo ayuda Suasor a los despachos durante la campaña

Suasor, el ERP integral para despachos profesionales y asesorías, simplifica la gestión del Impuesto de Sociedades al integrar en una única plataforma los procesos fiscales, contables y societarios del despacho.

La solución incorpora las novedades del ejercicio 2025, incluyendo los nuevos tipos de gravamen para microempresas y entidades de reducida dimensión, la gestión de la reserva de capitalización con sus nuevos porcentajes y límites, y el control de las bases imponibles negativas en grupos fiscales.

Además, facilita la campaña mediante:

✅ Liquidación de los Modelos 200 y 220.

✅ Gestión de inversiones, deducciones y bonificaciones.

✅ Detección automática de errores y avisos.

✅ Revisión guiada de la declaración.

✅ Autoliquidaciones rectificativas.

✅ La disposición de Videotutoriales y recursos de apoyo para resolver incidencias frecuentes.

Todo ello permite a los despachos reducir tiempos de revisión, minimizar errores y afrontar la campaña con mayor seguridad y eficiencia.

👉 Web de soporte para el Impuesto sobre Sociedades

En esta web, los clientes de Suasor siempre tienen disponible información sobre las novedades, errores frecuentes, y videotutoriales.

Novedades 2025: menos margen para el error, más valor para la automatización

Los cambios introducidos en esta campaña, especialmente en los tipos de gravamen y la reserva de capitalización, hacen más importante que nunca revisar correctamente cada declaración.

Con Suasor ERP, los despachos disponen de una solución actualizada a la normativa vigente que ayuda a automatizar cálculos, detectar incidencias y afrontar la campaña con mayor agilidad, control y seguridad.

Fuente información: cincodias.elpais.com y Agencia Tributaria